La taxe d’apprentissage fait partie des obligations récurrentes qui exposent vite une entreprise à des erreurs de déclaration, de calcul ou d’affectation. Pour un dirigeant de PME, un service RH ou une direction financière, la difficulté ne tient pas seulement au taux. Elle tient aussi à une question simple en apparence : qui est réellement concerné, sur quelle base, selon quelles modalités, et avec quelle échéance ?

Depuis la réforme de collecte, le fonctionnement est plus cadré : l’URSSAF collecte la taxe via la DSN, puis la Caisse des Dépôts redistribue le solde par l’intermédiaire de la plateforme officielle SOLTÉA. En pratique, beaucoup d’entreprises hésitent encore sur les cas d’exonération, la situation des TPE, des associations, des startups, des indépendants ou des structures étrangères implantées en France.

Ce guide vous donne un cadre clair et exploitable. Vous allez voir qui doit payer la taxe d’apprentissage, comment calculer son montant, comment comprendre la part fléchable de 13 %, quelles échéances surveiller et comment sécuriser vos démarches sans perdre de temps.

🎯 La réponse courte

La taxe d’apprentissage est due, en principe, par les employeurs exerçant une activité en France et soumis à l’impôt sur le revenu ou à l’impôt sur les sociétés, dès lors qu’ils versent des rémunérations entrant dans l’assiette concernée. Son taux de référence est de 0,68 % de la masse salariale, réparti entre une part principale de 0,59 % collectée via la DSN par l’URSSAF et un solde de 0,09 % à répartir via SOLTÉA. Les exonérations existent, mais elles dépendent de situations précises prévues par les textes. Pour éviter les erreurs, il faut vérifier à la fois l’assujettissement de la structure, l’assiette de calcul retenue, la cohérence de la DSN et l’affectation du solde avant la clôture de campagne, historiquement fixée début septembre.

1. Qui doit payer la taxe d’apprentissage ?

La réponse de principe est posée par le Code du travail, notamment aux articles relatifs à la taxe d’apprentissage, dont l’article L6241-2 du Code du travail sur Légifrance. Sont concernées les entreprises qui emploient des salariés et qui relèvent du champ prévu par les textes. En pratique, la taxe d’apprentissage vise les employeurs établis en France ou y disposant d’une activité imposable, lorsqu’ils versent des rémunérations soumises à l’assiette sociale retenue pour cette contribution.

Le point clé n’est donc pas la taille de l’entreprise, mais sa situation juridique, fiscale et sociale. Une PME peut être redevable. Une TPE aussi. Une startup n’est pas dispensée du seul fait de sa jeunesse ou de sa croissance. À l’inverse, certaines structures peuvent être exonérées selon leur statut ou leur activité, mais cette exonération ne se présume jamais.

Les sources administratives rappellent que la taxe d’apprentissage concerne les employeurs soumis à l’impôt sur le revenu au titre des bénéfices industriels et commerciaux ou à l’impôt sur les sociétés, ainsi que certaines structures selon leur régime. Le site service-public.fr permet de vérifier les grands principes d’assujettissement, tandis que urssaf.fr détaille les modalités de déclaration et de collecte.

Concrètement, pour savoir si votre entreprise est concernée, il faut regarder quatre éléments avant tout :

- la présence de salariés et de rémunérations déclarées ;

- le régime fiscal de la structure ;

- le lieu d’exercice de l’activité et l’existence d’un établissement en France ;

- les éventuels cas d’exonération prévus par les textes.

2. PME, TPE, startup, association, indépendant : comment savoir si votre structure est concernée ?

Beaucoup d’entreprises cherchent une réponse par catégorie : « une PME doit-elle payer ? », « une TPE est-elle concernée ? », « une startup doit-elle payer ? ». La bonne méthode consiste à partir du régime réel de la structure, pas de son image ou de son stade de développement. Une PME ou une TPE avec salariés n’est pas automatiquement exonérée. Si elle remplit les conditions d’assujettissement, elle doit s’acquitter de la taxe d’apprentissage.

Pour les startups, le raisonnement est identique. Une jeune entreprise innovante, une société en forte croissance ou une structure récemment créée peut être redevable si elle emploie des salariés et entre dans le champ des employeurs visés. Le statut de startup n’est pas, en lui-même, un motif de non-paiement.

Le cas des associations demande plus d’attention. Certaines associations sont assujetties, d’autres non, selon leur régime fiscal et la nature de leur activité. Une association employeuse ne doit donc jamais conclure trop vite qu’elle est hors champ. Il faut vérifier si elle relève de l’impôt sur les sociétés ou si elle se trouve dans l’un des cas explicitement visés par les règles applicables.

Pour les indépendants, la question revient souvent. Un entrepreneur individuel sans salarié n’est pas dans la même situation qu’une structure employeuse. L’existence de rémunérations versées à des salariés est déterminante. Même logique pour les auto-entrepreneurs : le simple statut de micro-entrepreneur ne suffit pas à répondre. S’il n’y a pas de salarié et pas de masse salariale entrant dans l’assiette, la situation n’est pas celle d’un employeur classique redevable de la taxe sur des rémunérations.

Les entreprises étrangères doivent, elles aussi, raisonner à partir de leur implantation et de leur activité en France. Une société étrangère ayant un établissement en France et y employant des salariés peut entrer dans le champ de la taxe d’apprentissage. Là encore, la vérification doit être faite au cas par cas, avec la paie, le traitement DSN et le régime fiscal effectivement applicable.

En pratique, les situations les plus fréquentes sont les suivantes :

- PME avec salariés : potentiellement redevable, rien n’exonère par principe.

- TPE avec un ou plusieurs salariés : potentiellement redevable également.

- Startup employeuse : concernée si elle entre dans le champ légal.

- Indépendant sans salarié : situation distincte, à analyser selon l’absence ou non d’assiette salariale.

- Auto-entrepreneur sans salarié : généralement hors du schéma d’un employeur redevable sur masse salariale.

- Association : examen indispensable du régime fiscal et de l’activité.

- Entreprise étrangère avec activité en France : possible assujettissement selon l’implantation et l’emploi de salariés.

3. Qui est exonéré et quels points de vigilance faut-il connaître ?

La notion d’exonération doit être maniée avec prudence. Beaucoup d’erreurs viennent d’un raccourci : petite structure égale absence d’obligation. Or ce n’est pas la bonne lecture. Les exonérations reposent sur des cas encadrés par les textes et non sur la seule taille de l’entreprise.

Le premier réflexe utile consiste à vérifier les informations officielles publiées par l’administration et l’URSSAF, puis à rapprocher ces règles de votre situation réelle. Une entreprise peut croire être exonérée alors qu’elle a basculé de fait dans le champ de la taxe par son évolution d’activité, par son régime fiscal ou par l’embauche de salariés. À l’inverse, certaines structures appliquent la taxe alors qu’elles relèvent d’un cas de non-assujettissement.

Il faut aussi distinguer l’exonération totale d’un simple traitement particulier. Le fait d’avoir une organisation atypique, un effectif réduit ou un modèle économique récent ne crée pas automatiquement une exonération. La bonne approche consiste à documenter la base juridique retenue et à s’assurer que la paie, la DSN et les écritures comptables racontent la même chose.

Avant de conclure à une exonération, vérifiez au minimum les points suivants :

- le régime d’imposition de la structure ;

- l’existence de salariés et de rémunérations déclarées ;

- le traitement appliqué en DSN ;

- la cohérence entre paie, comptabilité et déclaratif social ;

- la référence à un texte ou à une source officielle identifiable.

Besoin d’un accompagnement sur votre taxe d’apprentissage ?

RS Éducation accompagne entreprises et établissements dans la gestion de la taxe d’apprentissage et de la plateforme SOLTÉA.

4. Comment calculer la taxe d’apprentissage : taux, base et logique de calcul

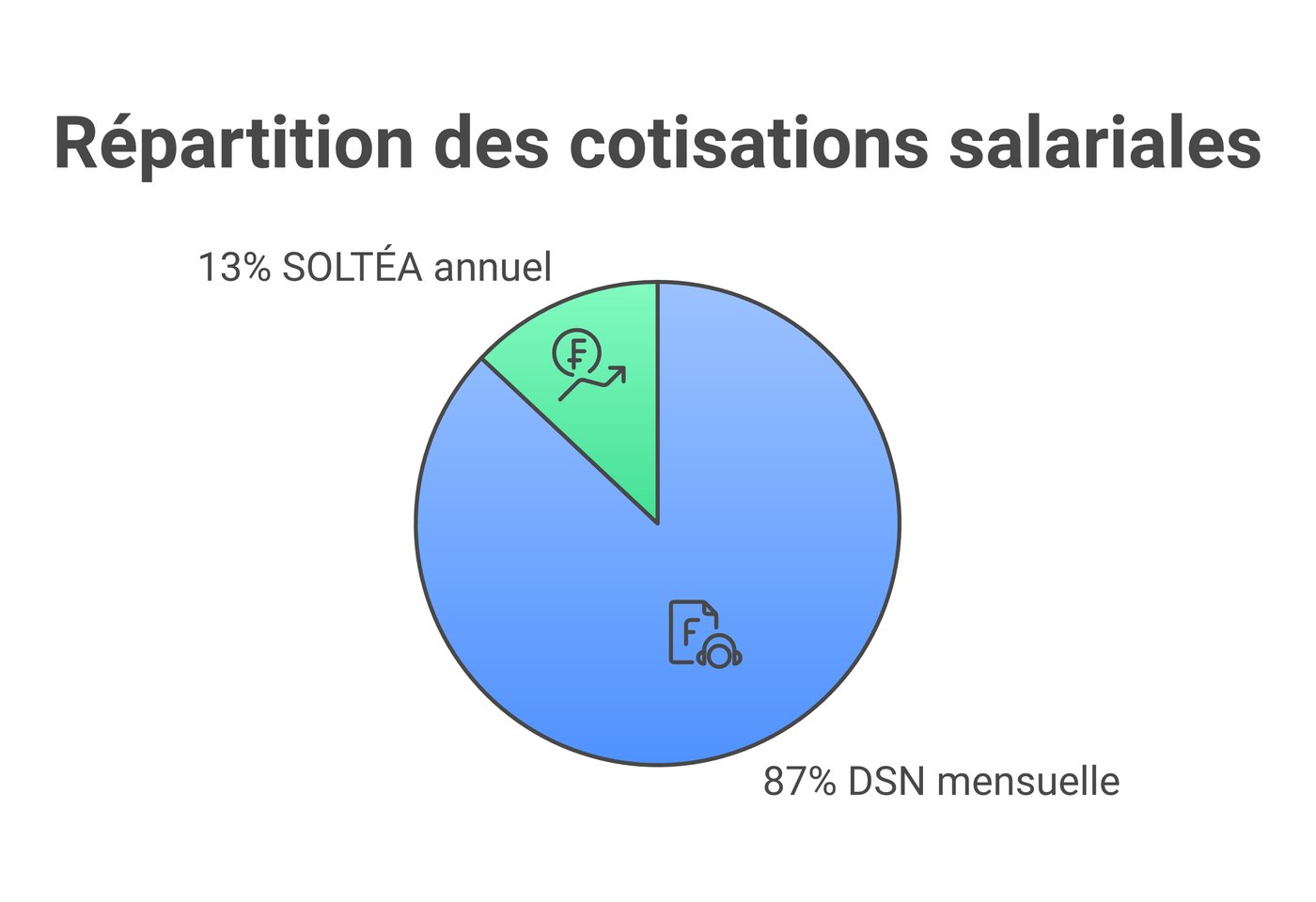

Le taux de référence à retenir est de 0,68 % de la masse salariale. Ce point est stable dans les sources officielles. Ce taux se décompose en deux blocs : 0,59 % correspondant à la part principale, collectée via la DSN par l’URSSAF, et 0,09 % correspondant au solde, soit 13 % du montant total de la taxe, qui sera ensuite réparti via SOLTÉA.

La base de calcul est la masse salariale entrant dans l’assiette retenue pour cette contribution. En pratique, les entreprises raisonnent à partir des rémunérations soumises selon les règles sociales applicables. C’est là que se situent beaucoup d’erreurs : confusion entre masse salariale comptable, masse salariale budgétaire et assiette réellement déclarée en DSN. Pour sécuriser le montant, il faut partir du périmètre utilisé par la paie et contrôlé dans le déclaratif social.

Le calcul théorique est simple. La difficulté n’est pas dans la formule, mais dans le bon périmètre de rémunérations. Si l’assiette est correcte, la mécanique l’est aussi. À l’inverse, un écart d’assiette produit immédiatement un montant faux, même si le taux est bien appliqué.

La logique de calcul peut se résumer ainsi :

- identifier la masse salariale entrant dans l’assiette de la taxe d’apprentissage ;

- appliquer le taux global de 0,68 % ;

- ventiler ce total entre la part principale de 0,59 % et le solde de 0,09 % ;

- contrôler la cohérence du calcul avec la DSN et les états de paie.

Exemple simple : si une entreprise retient une masse salariale de 100 000 euros dans l’assiette concernée, la taxe d’apprentissage théorique est de 680 euros. Dans ce total, 590 euros correspondent à la part principale et 90 euros au solde fléchable via SOLTÉA. Cet exemple illustre la méthode, mais ne dispense pas de vérifier l’assiette réelle applicable à votre structure.

Pour un calcul rapide, la formule utile est donc la suivante :

- taxe d’apprentissage totale = masse salariale x 0,68 % ;

- part principale = masse salariale x 0,59 % ;

- solde = masse salariale x 0,09 %.

5. Comment vérifier le montant et éviter les erreurs de déclaration ?

La plupart des erreurs ne viennent pas d’un mauvais taux, mais d’une mauvaise lecture des données de paie. Une entreprise peut calculer correctement 0,68 % et se tromper quand même si la base retenue n’est pas la bonne. Le premier contrôle doit donc porter sur l’assiette. Il faut rapprocher les montants de rémunération déclarés, les rubriques de paie concernées et les données effectivement transmises via la DSN.

Ensuite, il faut distinguer clairement ce qui relève de la collecte automatique et ce qui relève de la répartition volontaire du solde. La part principale de 0,59 % suit la logique de collecte URSSAF. Le solde de 0,09 % n’est pas « payé en direct » à un établissement par l’entreprise comme dans l’ancien fonctionnement. Il passe par la chaîne officielle de redistribution, avec la Caisse des Dépôts et la plateforme SOLTÉA.

Pour comprendre sa déclaration, il faut donc lire séparément :

- ce qui a été assis et déclaré dans la paie ;

- ce qui a été collecté via la DSN par l’URSSAF ;

- ce qui reste à répartir au titre du solde sur SOLTÉA.

Un bon contrôle interne repose sur un rapprochement simple entre paie, DSN, comptabilité sociale et calendrier de campagne SOLTÉA. Quand l’un de ces éléments est traité isolément, le risque d’erreur augmente. C’est particulièrement vrai dans les PME où la paie est externalisée, où la finance suit le budget social sans entrer dans le détail déclaratif, ou lorsque plusieurs interlocuteurs se partagent la responsabilité du dossier.

Pour limiter les erreurs, voici les bonnes pratiques les plus utiles :

- vérifier l’assiette de calcul à partir des données de paie, pas d’un simple budget RH ;

- contrôler les montants déclarés en DSN avec l’état de charges sociales ;

- identifier clairement la part principale et le solde ;

- anticiper la campagne SOLTÉA au lieu d’attendre la dernière semaine ;

- archiver les justificatifs de calcul, d’affectation et de validation interne.

Les ressources officielles à consulter sont notamment urssaf.fr pour la collecte et soltea.gouv.fr pour la répartition du solde. La plateforme SOLTÉA est gérée par la Caisse des Dépôts. C’est le point de passage officiel pour flécher le solde vers les établissements habilités.

6. Solde de 13 % : que peut flécher l’entreprise et comment fonctionne SOLTÉA ?

Le solde correspond à 0,09 % de la masse salariale, soit 13 % du montant total de la taxe d’apprentissage. C’est la seule part que l’entreprise peut répartir vers les établissements habilités, dans le cadre de la campagne SOLTÉA. Cette précision est essentielle, car beaucoup d’entreprises confondent encore taxe totale et part librement affectable.

Le fonctionnement actuel repose sur une chaîne claire. L’URSSAF collecte. La Caisse des Dépôts centralise et redistribue. L’entreprise, de son côté, utilise SOLTÉA pour désigner les établissements bénéficiaires du solde. Le site recense également les informations utiles sur la campagne, les habilitations et les modalités de répartition.

Sur le plan calendrier, la date limite de répartition du solde est historiquement fixée début septembre. Les campagnes 2024 et 2025 ont retenu le 5 septembre comme date de clôture. Pour 2026, la date officielle n’est pas encore publiée à ce jour, mais il est prudent d’anticiper une échéance située, là aussi, vers le début du mois de septembre tant qu’aucune communication officielle contraire n’a été publiée.

En pratique, pour affecter correctement le solde, l’entreprise doit :

- se connecter à la plateforme SOLTÉA ;

- identifier les établissements habilités qu’elle souhaite soutenir ;

- répartir le solde disponible selon ses choix ;

- valider l’affectation avant la date de clôture de la campagne.

Ce mécanisme permet de relier une obligation fiscale à une logique de soutien ciblé aux formations. Pour l’entreprise, c’est aussi un outil de cohérence RH et territoriale : elle peut orienter le solde vers des établissements en lien avec ses métiers, ses besoins de recrutement ou son ancrage local. Mais cette liberté ne concerne bien que le solde de 13 %, pas la totalité de la taxe.

7. Cas particuliers : les situations qui demandent une vérification renforcée

Certaines configurations méritent un traitement plus fin que la règle générale. Ce sont souvent elles qui déclenchent les erreurs les plus coûteuses, parce qu’elles se situent entre plusieurs logiques : fiscalité, paie, statut juridique, organisation multi-sites ou modèle associatif.

Voici les cas particuliers les plus fréquents à surveiller.

- PME sans service RH interne : la taxe d’apprentissage peut être gérée uniquement par le cabinet paie ou l’expert-comptable, sans pilotage central. Le risque est de ne pas vérifier l’assujettissement, l’assiette ou l’affectation du solde. Un contrôle annuel formalisé est utile.

- Groupes ou entreprises multi-sites : la difficulté porte souvent sur la consolidation des données, la gouvernance du fléchage SOLTÉA et la coordination entre siège, établissements et équipes finance. Il faut désigner un responsable unique du dossier.

- TPE avec un seul salarié : l’effectif réduit ne dispense pas de vérifier l’obligation. Beaucoup de petites structures pensent être automatiquement hors champ. Ce n’est pas la taille qui tranche, mais le régime applicable et l’existence d’une assiette salariale concernée.

- Associations employeuses : elles doivent analyser précisément leur régime fiscal. Une lecture approximative du statut associatif conduit souvent à de mauvaises conclusions sur l’assujettissement.

- Auto-entrepreneurs et indépendants : la question doit être traitée selon l’existence ou non de salariés. Sans masse salariale relevant du schéma employeur, la logique de calcul n’est pas celle d’une entreprise avec paie classique. En cas d’évolution de structure ou d’embauche, la situation doit être réexaminée immédiatement.

On peut ajouter un autre cas fréquent : les entreprises étrangères ayant une activité en France. Dès qu’il existe un établissement ou une organisation salariale en France, une analyse détaillée s’impose avec les équipes paie et fiscalité. Le simple fait que la maison mère soit à l’étranger ne permet pas de conclure à une absence d’obligation.

Dans tous ces cas, le bon réflexe est le même : ne pas s’en remettre à une intuition de gestion. Il faut documenter l’analyse, conserver la source officielle consultée et vérifier la cohérence entre droit applicable, pratique de paie et traitement DSN.

FAQ : 8 questions fréquentes sur les obligations taxe apprentissage

Qui doit payer la taxe d’apprentissage ?

En principe, les employeurs qui exercent une activité en France, relèvent du régime visé par les textes et versent des rémunérations entrant dans l’assiette concernée. La réponse exacte dépend du statut fiscal, de l’existence de salariés et du traitement déclaratif appliqué.

Une PME doit-elle payer la taxe d’apprentissage ?

Oui, une PME peut être redevable. La taille de l’entreprise n’est pas le critère déterminant : il faut regarder le régime de la structure, l’existence de salariés et l’assiette de rémunérations concernée.

Une TPE avec peu de salariés est-elle concernée ?

Oui, potentiellement. Même avec un effectif très réduit, une TPE peut relever de la taxe d’apprentissage si elle entre dans le champ légal. Il ne faut pas confondre petite taille et exonération automatique.

Les indépendants et les auto-entrepreneurs doivent-ils payer ?

Tout dépend de leur situation réelle. Sans salarié et sans masse salariale entrant dans l’assiette employeur, ils ne se trouvent pas dans la même configuration qu’une société employeuse. En cas d’embauche, il faut réexaminer l’obligation.

Les associations doivent-elles payer la taxe d’apprentissage ?

Certaines oui, d’autres non. Tout dépend notamment de leur régime fiscal et de la nature de leur activité. Une association employeuse doit donc vérifier précisément sa situation au lieu de se fier à son seul statut.

Comment calculer rapidement la taxe d’apprentissage ?

La méthode de base consiste à appliquer 0,68 % à la masse salariale entrant dans l’assiette concernée. Dans ce total, 0,59 % correspond à la part principale et 0,09 % au solde à répartir via SOLTÉA.

Quel est le taux actuel et quelle part est fléchable ?

Le taux actuel est de 0,68 % de la masse salariale. La part principale représente 0,59 % et le solde 0,09 %, soit 13 % du total, que l’entreprise peut affecter à des établissements habilités via SOLTÉA.

Comment vérifier le montant et comprendre sa déclaration ?

Il faut rapprocher l’assiette retenue en paie, les données déclarées en DSN et le montant collecté. Ensuite, il faut distinguer la collecte URSSAF de la phase de répartition du solde sur SOLTÉA, qui répond à une logique séparée.

Pour aller plus loin

Complétez votre lecture avec les guides pratiques suivants :

- Comprendre la taxe d’apprentissage : rôle, circuit, bénéficiaires

- Verser sa taxe d’apprentissage via SOLTÉA : méthode complète

- Choisir où verser sa taxe d’apprentissage : méthode de décision

Conclusion

Les obligations taxe apprentissage reposent sur une logique simple en apparence, mais leur application exige de la méthode. Pour sécuriser votre dossier, il faut vérifier trois choses : votre assujettissement réel, l’assiette correcte de calcul et la bonne gestion du solde via SOLTÉA. Une PME, une TPE, une startup, une association ou une entreprise étrangère ne doivent jamais raisonner à partir d’une intuition. Il faut partir des textes, des données de paie et des circuits officiels de collecte et d’affectation. C’est la meilleure façon d’éviter les erreurs et de garder la maîtrise de vos échéances.

Simplifier votre gestion de la taxe d’apprentissage

Un échange de 15 minutes pour faire le point sur votre situation.

Soutenir ou porter un projet éducatif

RSE Éducation accompagne les acteurs RSE et RSO dans la structuration et la mise en œuvre de projets éducatifs adaptés à leurs engagements. Ces projets sont portés en lien avec des partenaires pédagogiques, dont Pass Éducation, garantissant cohérence et déploiement effectif.