Pour beaucoup d’entreprises, la taxe d’apprentissage reste une contribution obligatoire mal identifiée. Elle est payée via la paie, déclarée dans la DSN, puis redistribuée selon un circuit qui a évolué ces dernières années. Résultat : les dirigeants, les RH et les DAF savent qu’il faut la verser, mais pas toujours à quoi elle sert exactement, qui en bénéficie, ni comment la part fléchable arrive réellement aux établissements.

Le sujet est pourtant stratégique. La taxe d’apprentissage finance une partie du système de formation technologique et professionnelle initiale. Elle relie directement le monde économique et les écoles, lycées professionnels, CFA et autres organismes habilités. Pour l’entreprise, comprendre ce mécanisme permet de sécuriser ses obligations, de mieux utiliser le solde fléchable et de garder la main sur une partie de l’affectation.

Dans ce guide, vous allez comprendre le rôle de la taxe d’apprentissage, son objectif économique, le circuit complet de collecte et de redistribution, le rôle de l’URSSAF et de la Caisse des Dépôts, ainsi que les règles pratiques pour savoir où va votre versement et comment les établissements reçoivent les fonds.

🎯 La réponse courte

La taxe d’apprentissage est une contribution due par les employeurs pour financer la formation technologique et professionnelle initiale. Son taux de référence est de 0,68% de la masse salariale, réparti entre une part principale de 0,59% et un solde de 0,09%, soit 13% du total. Depuis la réforme, l’URSSAF collecte la taxe via la DSN, puis la Caisse des Dépôts redistribue le solde aux établissements habilités par l’intermédiaire de la plateforme officielle SOLTÉA. Concrètement, l’entreprise paie d’abord sa taxe, puis choisit l’affectation de son solde à des bénéficiaires éligibles. Ce mécanisme sert à rapprocher les besoins des entreprises et le financement des formations.

La taxe d’apprentissage : définition, rôle et logique d’ensemble

La taxe d’apprentissage est un prélèvement obligatoire dû par les employeurs relevant du champ prévu par le Code du travail. Sa finalité est claire : contribuer au financement de la formation technologique et professionnelle initiale. Autrement dit, elle participe au fonctionnement d’établissements qui préparent les futurs salariés, techniciens, opérateurs, cadres intermédiaires et apprentis dont les entreprises ont besoin.

Pour une entreprise, il ne s’agit pas d’un simple impôt sans affectation. La taxe d’apprentissage a une logique économique directe. Elle vise à faire participer les employeurs au financement de l’appareil de formation qui alimente le marché du travail en compétences. C’est ce qui explique son existence historique : relier l’entreprise à la formation, et la formation aux besoins réels des métiers.

Son rôle dans le système de formation est double. D’un côté, elle finance une part de l’organisation globale de l’apprentissage et de la formation professionnelle initiale. De l’autre, avec le solde, elle permet aux entreprises d’orienter une fraction de la contribution vers des établissements ou formations habilités. Cette dimension de fléchage donne un sens concret à la taxe : l’entreprise peut soutenir un territoire, un secteur, une filière ou des formations en lien avec ses recrutements.

La base légale se trouve notamment dans le Code du travail, en particulier aux articles relatifs à la taxe d’apprentissage, dont l’article L6241-2 du Code du travail et les dispositions suivantes sur Légifrance. Pour une synthèse pratique, les fiches officielles de service-public.fr et de l’URSSAF permettent de vérifier les règles applicables.

- Elle est obligatoire pour les employeurs entrant dans son champ.

- Elle finance la formation technologique et professionnelle initiale.

- Elle rapproche les besoins économiques et les organismes de formation.

- Une partie peut être orientée par l’entreprise vers des bénéficiaires habilités.

À quoi sert concrètement la taxe d’apprentissage

La question revient souvent : à quoi sert la taxe d’apprentissage, concrètement, une fois payée ? Elle sert d’abord à soutenir les formations qui préparent aux métiers. Cela inclut notamment des cursus technologiques et professionnels, des formations initiales, des équipements pédagogiques, des projets en lien avec les besoins des secteurs économiques, ou encore l’environnement d’apprentissage des jeunes en formation.

Il faut distinguer la logique générale de la logique opérationnelle. La logique générale est de financer un écosystème de formation utile à l’économie. La logique opérationnelle est plus simple : sans ce financement, les établissements habilités auraient moins de moyens pour adapter leurs plateaux techniques, faire évoluer certains contenus, maintenir des parcours ou renforcer leurs liens avec les entreprises.

Pour les entreprises, l’intérêt est tangible. En orientant le solde de leur taxe, elles peuvent soutenir les structures qui forment leurs futurs alternants, leurs futurs recrutements ou les profils qui manquent localement. La taxe devient alors un levier de politique RH, de marque employeur territoriale et de coopération avec les établissements, sans sortir du cadre réglementaire.

La finalité de cette taxe n’est donc pas seulement budgétaire. Elle répond à un objectif économique : favoriser l’adéquation entre formation et emploi. C’est ce qui explique son impact global. Quand le circuit fonctionne bien, les établissements disposent de ressources ciblées, les formations restent au contact du terrain, et les entreprises contribuent à structurer leur vivier de compétences.

- Financer la formation technologique et professionnelle initiale.

- Soutenir les établissements habilités et leurs projets pédagogiques.

- Maintenir un lien direct entre entreprises et formations.

- Répondre aux besoins de compétences de l’économie réelle.

Pourquoi les entreprises la paient et qui décide de son utilisation

Les entreprises paient la taxe d’apprentissage parce que la loi leur impose de participer au financement du système de formation initiale professionnelle. Le principe est celui d’une solidarité économique organisée : les employeurs bénéficient indirectement des compétences produites par ce système ; ils contribuent donc à son financement. Ce n’est pas une contribution facultative ni un mécénat.

Sur le plan pratique, le taux actuellement retenu est de 0,68% de la masse salariale. Il se décompose en 0,59% au titre de la part principale et 0,09% au titre du solde, soit 13% du total. La collecte de cette taxe est assurée mensuellement via la DSN par l’URSSAF depuis 2022, selon les règles rappelées sur les sites officiels de l’URSSAF et de l’administration.

Qui décide de l’utilisation de la taxe ? La réponse dépend de la fraction concernée. La part principale relève du circuit légal de collecte et de financement. En revanche, le solde de 0,09% ouvre une capacité d’affectation à l’entreprise, dans le cadre de la liste des établissements et formations habilités. Concrètement, l’entreprise ne choisit pas le principe de la taxe, mais elle peut choisir les bénéficiaires de son solde via SOLTÉA lorsque la campagne est ouverte.

Cela change beaucoup de choses en gestion. Ne pas agir revient à laisser la répartition suivre le circuit prévu sans affectation volontaire de votre part. Agir, au contraire, permet de soutenir des partenaires pédagogiques utiles à votre activité. Cette décision n’est donc pas seulement fiscale : elle touche aussi aux relations écoles-entreprises, au recrutement et à l’ancrage territorial.

- L’obligation de paiement est fixée par la loi.

- Le taux global est de 0,68% de la masse salariale.

- L’URSSAF collecte via la DSN.

- L’entreprise peut flécher le solde de 0,09% vers des bénéficiaires habilités.

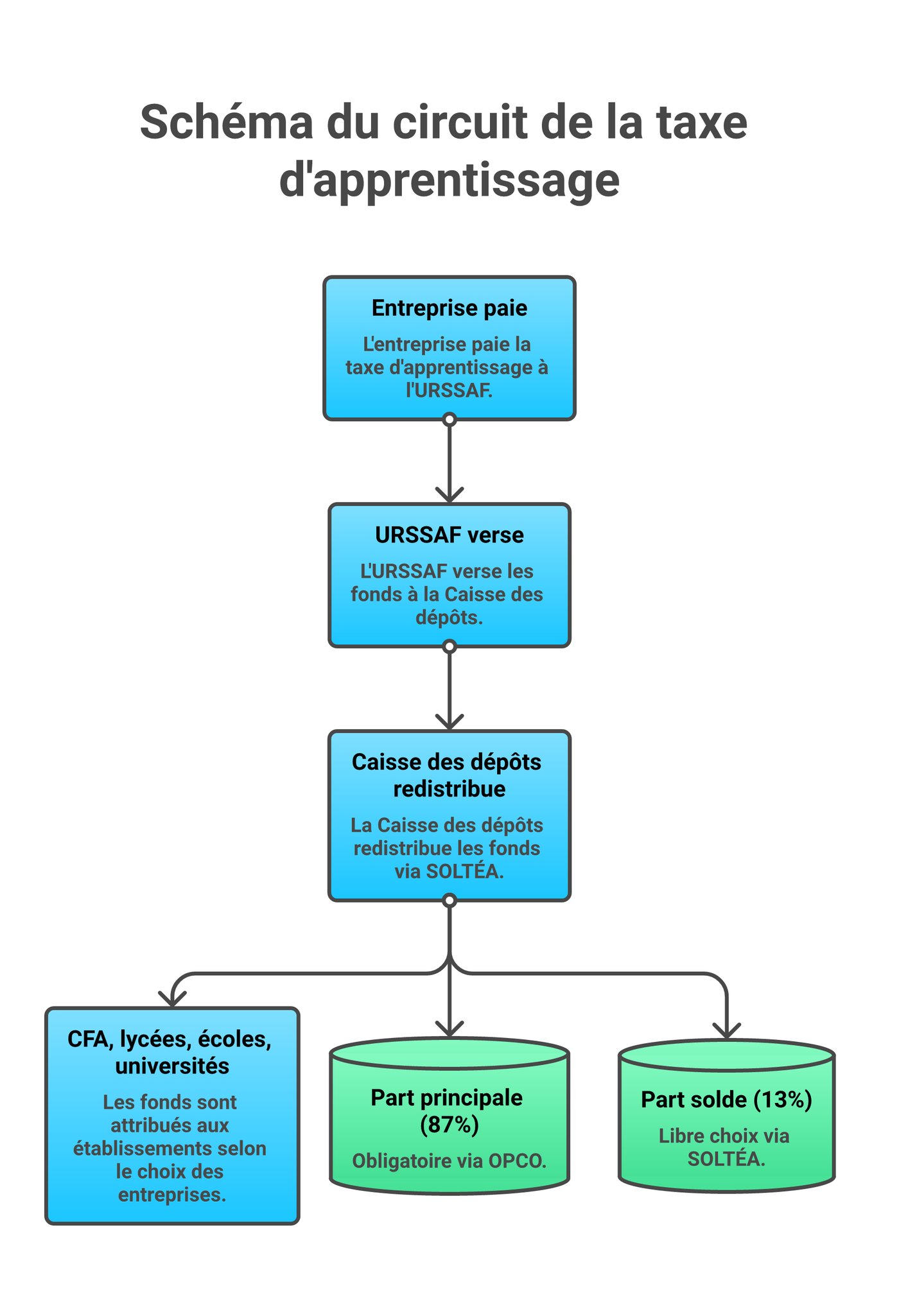

Où va la taxe après paiement : le circuit complet entre URSSAF, Caisse des Dépôts et SOLTÉA

Depuis la réforme, le circuit est plus centralisé. L’entreprise ne verse plus directement son solde aux établissements. Elle déclare et paie la taxe dans le cadre du dispositif de collecte sociale. L’URSSAF joue ici un rôle central : elle collecte les montants dus via la DSN. Cette étape sécurise le recouvrement et unifie le traitement des contributions.

Une fois la collecte effectuée, la redistribution du solde ne passe pas directement de l’entreprise à l’établissement. Elle est opérée par la Caisse des Dépôts, à travers la plateforme officielle soltea.gouv.fr. SOLTÉA permet aux entreprises de désigner les établissements ou formations habilités qu’elles souhaitent soutenir. La Caisse des Dépôts centralise ces choix, puis procède aux reversements selon le calendrier de campagne.

Le rôle de la Caisse des Dépôts est donc décisif : elle ne crée pas la taxe, elle n’en modifie pas les règles, mais elle exécute la répartition du solde et organise le canal technique de fléchage. L’entreprise agit dans SOLTÉA ; l’établissement, lui, reçoit les sommes par l’intermédiaire de ce circuit public. C’est ce qui permet d’assurer une traçabilité plus structurée qu’un versement direct, avec une logique de plateforme nationale.

Pour résumer le parcours de la taxe : l’entreprise paie, l’URSSAF collecte, la Caisse des Dépôts redistribue, et les établissements habilités perçoivent les fonds dans le cadre défini par la campagne SOLTÉA. Ce schéma est celui qu’il faut avoir en tête pour comprendre où va réellement la taxe après paiement et qui gère sa répartition.

- L’entreprise calcule et déclare la taxe selon les règles applicables.

- L’URSSAF collecte les montants via la DSN.

- Le solde est orienté par l’entreprise sur SOLTÉA.

- La Caisse des Dépôts redistribue aux établissements habilités.

- Les bénéficiaires reçoivent les fonds selon le calendrier de versement.

Besoin d’un accompagnement sur votre taxe d’apprentissage ?

RS Éducation accompagne entreprises et établissements dans la gestion de la taxe d’apprentissage et de la plateforme SOLTÉA.

Qui bénéficie de la taxe d’apprentissage et comment les établissements reçoivent l’argent

Les bénéficiaires de la taxe d’apprentissage ne sont pas choisis librement hors cadre. Ils doivent relever des catégories éligibles prévues par les textes et être habilités à percevoir le solde. En pratique, on retrouve notamment des CFA, des lycées professionnels, des établissements technologiques, des structures d’enseignement ou de formation inscrites dans la liste accessible via la plateforme officielle.

La question « comment la taxe arrive aux CFA » mérite une réponse simple : elle n’arrive plus, dans le cadre actuel, par un chèque ou un virement direct décidé unilatéralement par l’entreprise. Le passage par SOLTÉA est la voie normale de répartition du solde. L’entreprise identifie les bénéficiaires habilités sur la plateforme, formule son choix, puis la Caisse des Dépôts procède au versement.

Les établissements reçoivent donc l’argent après deux conditions. Première condition : être éligibles et correctement référencés dans le dispositif. Deuxième condition : être désignés par des entreprises dans la campagne de répartition, ou bénéficier du mécanisme de redistribution prévu dans le cadre réglementaire. Cela signifie qu’un établissement doit à la fois être visible, administrativement prêt et en capacité de dialoguer avec les entreprises.

Pour l’entreprise, cela implique de vérifier que le bénéficiaire visé figure bien dans le périmètre habilité au moment de l’affectation. Pour l’établissement, cela suppose de suivre sa présence sur SOLTÉA, d’informer ses partenaires et de piloter ses campagnes de sollicitation de manière conforme. Le lien entre entreprise et établissement existe toujours, mais il passe désormais par un circuit institutionnel sécurisé.

- CFA et organismes de formation en apprentissage.

- Établissements technologiques et professionnels habilités.

- Structures éligibles figurant dans la plateforme officielle.

- Bénéficiaires désignés par les entreprises dans le cadre réglementaire.

Calendrier, répartition du solde et suivi du versement

Le point le plus sensible, en pratique, reste souvent le calendrier. La collecte par l’URSSAF s’inscrit dans le fonctionnement DSN. Pour le solde, la campagne d’affectation se déroule ensuite sur SOLTÉA. La date limite de répartition a été fixée au 5 septembre 2024 puis au 5 septembre 2025. Pour 2026, la date officielle n’est pas encore publiée, mais le calendrier observé se situe historiquement au début du mois de septembre.

Quand les établissements sont-ils payés ? Ils le sont après les opérations de collecte, d’affectation et de redistribution opérées dans le cadre de la campagne. Le détail opérationnel des périodes de versement est publié par la plateforme officielle et les organismes publics gestionnaires. Il faut donc toujours vérifier le calendrier de l’année en cours sur SOLTÉA, plutôt que de s’appuyer sur une habitude ou une information ancienne.

Peut-on suivre son versement ? Oui, dans la logique du dispositif actuel, il est possible pour l’entreprise de suivre sa démarche d’affectation et de garder une visibilité sur les bénéficiaires sélectionnés dans SOLTÉA. Cela ne signifie pas un suivi bancaire en temps réel au sens strict, mais bien une traçabilité administrative et déclarative du choix effectué dans le parcours officiel.

Pour bien piloter la taxe d’apprentissage, il faut donc raisonner en deux temps : d’abord la conformité de collecte, ensuite la répartition du solde. Beaucoup d’erreurs viennent du fait qu’une entreprise pense avoir « payé donc terminé », alors que l’enjeu stratégique se joue aussi dans l’affectation avant la clôture de campagne.

Le bon réflexe : vérifier chaque année le calendrier officiel publié par SOLTÉA, contrôler les habilitations des bénéficiaires et effectuer l’affectation du solde avant la date limite de début septembre.

Soutenir ou porter un projet éducatif

RSE Éducation accompagne les acteurs RSE et RSO dans la structuration et la mise en œuvre de projets éducatifs adaptés à leurs engagements. Ces projets sont portés en lien avec des partenaires pédagogiques, dont Pass Éducation, garantissant cohérence et déploiement effectif.

Comment suivre le parcours de la taxe et sécuriser sa gestion en entreprise

Suivre le parcours de la taxe d’apprentissage suppose de croiser trois niveaux de contrôle : la paie, le déclaratif et l’affectation. Côté entreprise, le premier point est de fiabiliser les données de masse salariale et la déclaration via DSN. Le deuxième est d’identifier qui, en interne, pilote le sujet : paie, RH, DAF, direction financière ou dirigeant dans les petites structures. Le troisième est de planifier la campagne SOLTÉA pour ne pas traiter le sujet en urgence.

Dans les organisations bien structurées, la gouvernance est simple : la paie sécurise le recouvrement, la finance contrôle la conformité, et les RH ou la direction choisissent les établissements à soutenir. Dans les petites entreprises, une seule personne gère souvent l’ensemble. Cela ne pose pas de problème à condition de disposer d’un calendrier clair et de vérifier chaque année les sources officielles.

Pour suivre efficacement le versement, il est utile de conserver une méthode simple. Documentez les montants déclarés, la date de campagne, les bénéficiaires sélectionnés, les arbitrages internes et les justificatifs utiles. Cette discipline permet de répondre rapidement à une question de direction, à une demande d’audit interne ou à un besoin de reporting RSE ou RH sur les relations avec les écoles et CFA.

Les sources à consulter en priorité sont les suivantes : SOLTÉA pour la campagne de répartition, urssaf.fr pour la collecte, service-public.fr pour la synthèse réglementaire, et Légifrance pour les textes. Ce sont les seuls repères fiables en cas de doute.

- Vérifier la bonne collecte via la DSN.

- Identifier un responsable interne du sujet.

- Préparer la campagne SOLTÉA en amont.

- Tracer les bénéficiaires et les décisions d’affectation.

- Contrôler chaque année les informations sur les sites officiels.

Cas particuliers : situations fréquentes à traiter sans erreur

Le fonctionnement de la taxe d’apprentissage est le même dans son principe, mais certaines configurations d’entreprise demandent une vigilance particulière. Voici les cas les plus fréquents.

PME sans service RH dédié

Dans beaucoup de PME, la paie est externalisée et le dirigeant garde la main sur les décisions. Le risque principal est d’oublier l’étape d’affectation du solde, faute de temps ou de pilotage. La bonne pratique consiste à désigner un interlocuteur unique et à bloquer un rappel avant l’ouverture puis avant la clôture de la campagne SOLTÉA.

Groupes multi-sites ou multi-établissements

Quand plusieurs entités interviennent, il faut clarifier qui décide du fléchage : le siège, chaque société ou une direction RH groupe. Sans règle interne, les choix peuvent être incohérents ou non coordonnés. Un cadre d’arbitrage commun permet d’aligner la taxe avec les besoins de recrutement, les bassins d’emploi et les partenariats écoles.

TPE avec un effectif réduit

Une très petite entreprise peut penser que le sujet est marginal. En réalité, même si les montants sont plus limités, l’obligation existe lorsqu’elle entre dans le champ d’application. Le sujet doit être traité avec le même sérieux, en s’appuyant si besoin sur le cabinet comptable ou le gestionnaire de paie pour la partie déclarative, puis sur SOLTÉA pour l’affectation du solde.

Associations employeuses

Une association qui emploie des salariés peut être concernée selon son régime et sa situation. Elle ne doit pas présumer qu’elle est hors champ du seul fait de son statut non lucratif. Le bon réflexe est de vérifier son assujettissement à partir des sources officielles et d’organiser la répartition du solde avec la même rigueur qu’une entreprise classique.

Structures sans stratégie école-entreprise formalisée

C’est un cas très fréquent. L’entreprise paie la taxe mais n’a pas encore défini les établissements qu’elle souhaite soutenir. Elle peut alors partir de critères simples : métiers en tension, proximité géographique, qualité de la relation avec les CFA, présence d’alternants, ou besoins de recrutement à moyen terme. Même sans politique formalisée, il est possible d’utiliser utilement le solde.

FAQ : les questions les plus posées sur la taxe d’apprentissage

Qu’est-ce que la taxe d’apprentissage pour une entreprise ?

C’est une contribution obligatoire destinée à financer la formation technologique et professionnelle initiale. Pour l’entreprise, elle se traduit par une collecte via la DSN et, pour le solde, par une possibilité d’affectation à des établissements habilités.

À quoi sert concrètement la taxe d’apprentissage ?

Elle sert à soutenir des formations et des établissements qui préparent les futurs professionnels et apprentis. Son utilité est de maintenir un lien direct entre le financement de la formation et les besoins économiques des entreprises.

Pourquoi les entreprises doivent-elles payer cette taxe ?

Parce que la loi leur impose de participer au financement du système de formation initiale professionnelle. Le principe est que les employeurs contribuent aux formations qui alimentent le marché du travail en compétences.

Qui bénéficie de la taxe d’apprentissage ?

Les bénéficiaires sont les établissements et organismes habilités prévus par les textes, notamment des CFA et certaines structures de formation technologique et professionnelle. La liste opérationnelle des bénéficiaires se retrouve dans SOLTÉA.

Où va la taxe d’apprentissage après son paiement ?

Elle est d’abord collectée par l’URSSAF via la DSN. Le solde est ensuite réparti par la Caisse des Dépôts au moyen de la plateforme SOLTÉA vers les établissements désignés et habilités.

Quel est le rôle exact de l’URSSAF dans le dispositif ?

L’URSSAF assure la collecte de la taxe d’apprentissage dans le cadre déclaratif social. Elle intervient en amont du circuit, avant la phase d’affectation du solde et de redistribution aux bénéficiaires.

Quel est le rôle de la Caisse des Dépôts et de SOLTÉA ?

La Caisse des Dépôts gère la plateforme SOLTÉA et met en œuvre la redistribution du solde vers les établissements habilités. SOLTÉA est l’outil officiel par lequel l’entreprise choisit les bénéficiaires de son solde.

Peut-on suivre le parcours de son versement et savoir quand les établissements sont payés ?

Oui, l’entreprise peut suivre sa démarche d’affectation dans SOLTÉA et conserver une trace des bénéficiaires sélectionnés. Pour les dates de versement aux établissements, il faut se référer au calendrier officiel publié chaque année sur la plateforme.

Pour aller plus loin

Complétez votre lecture avec les guides pratiques suivants :

- Taxe d’apprentissage : obligations, calcul et échéances pour les entreprises

- SOLTÉA : la plateforme de répartition du solde de la taxe d’apprentissage

- Verser sa taxe d’apprentissage via SOLTÉA : méthode complète

Conclusion

La taxe d’apprentissage n’est pas qu’une obligation déclarative. C’est un mécanisme de financement de la formation initiale qui relie directement l’entreprise, l’URSSAF, la Caisse des Dépôts et les établissements habilités. Comprendre son rôle, son circuit et ses bénéficiaires permet d’éviter les erreurs de gestion et de donner du sens au solde fléchable. Pour une PME, une TPE, une association ou un groupe, le bon pilotage repose sur trois points simples : conformité DSN, calendrier SOLTÉA et choix clair des bénéficiaires.

Simplifier votre gestion de la taxe d’apprentissage

Un échange de 15 minutes pour faire le point sur votre situation.